歡迎訪問河南萬匯會計(jì)師事務(wù)所官網(wǎng)!

行業(yè)資訊網(wǎng)站首頁 > 行業(yè)資訊 >

作者:萬匯會計(jì)師事務(wù)所 發(fā)表時(shí)間:2022-07-11

《財(cái)政部 稅務(wù)總局關(guān)于印花稅若干事項(xiàng)政策執(zhí)行口徑公告》(2022年第22號)

《財(cái)政部 稅務(wù)總局關(guān)于印花稅法實(shí)施后有關(guān)優(yōu)惠政策銜接問題的公告》(2022年第23號)

《國家稅務(wù)總局關(guān)于實(shí)施<中華人民共和國印花稅法>等有關(guān)事項(xiàng)的公告》(2022年第14號)

在中華人民共和國境內(nèi)書立應(yīng)稅憑證、進(jìn)行證券交易的單位和個(gè)人;

在中華人民共和國境外書立在境內(nèi)使用的應(yīng)稅憑證的單位和個(gè)人。

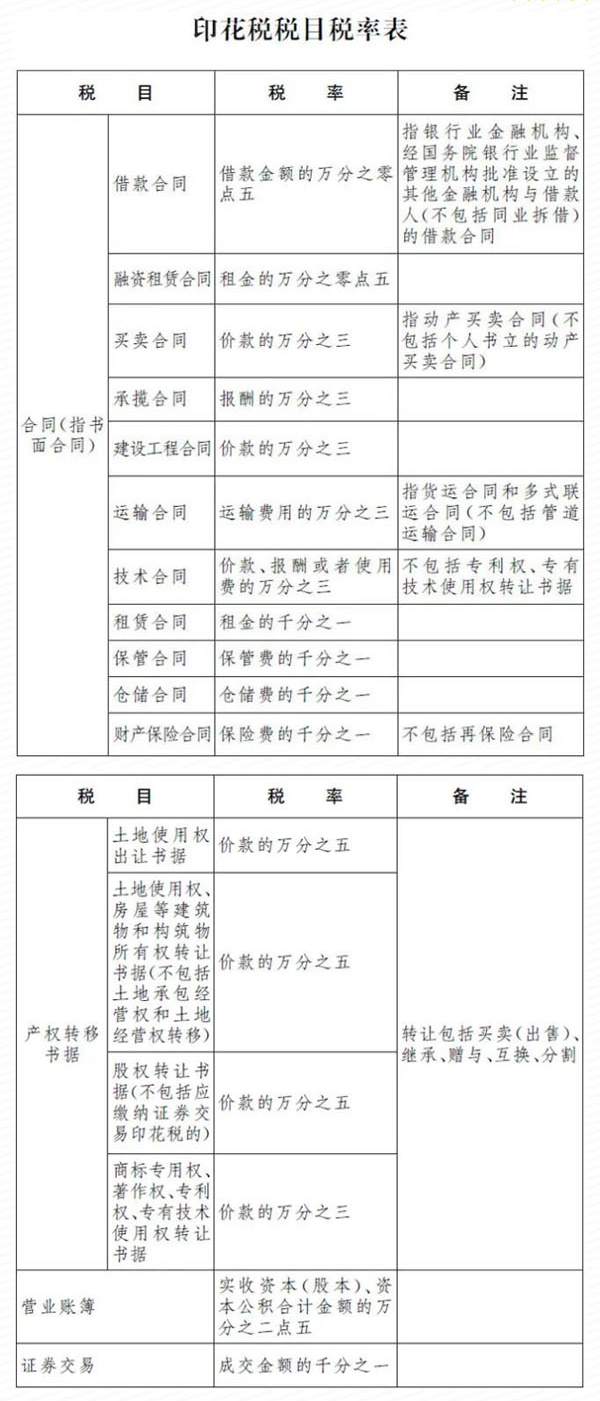

是指本法所附《印花稅稅目稅率表》列明的合同、產(chǎn)權(quán)轉(zhuǎn)移書據(jù)和營業(yè)賬簿。

納稅人應(yīng)當(dāng)根據(jù)書立印花稅應(yīng)稅合同、產(chǎn)權(quán)轉(zhuǎn)移書據(jù)和營業(yè)賬簿情況,先填寫《印花稅稅源明細(xì)表》,然后進(jìn)行財(cái)產(chǎn)行為稅綜合申報(bào)。

企業(yè)之間書立的確定買賣關(guān)系、明確買賣雙方權(quán)利義務(wù)的訂單、要貨單等單據(jù),且未另外書立買賣合同的,應(yīng)當(dāng)按規(guī)定繳納印花稅。

為合同所列的金額,不包括列明的增值稅稅款;

為產(chǎn)權(quán)轉(zhuǎn)移書據(jù)所列的金額,不包括列明的增值稅稅款;

納稅人轉(zhuǎn)讓股權(quán)的印花稅計(jì)稅依據(jù),按照產(chǎn)權(quán)轉(zhuǎn)移書據(jù)所列的金額(不包括列明的認(rèn)繳后尚未實(shí)際出資權(quán)益部分)確定;

為賬簿記載的實(shí)收資本(股本)、資本公積合計(jì)金額;

應(yīng)稅合同、產(chǎn)權(quán)轉(zhuǎn)移書據(jù)未列明金額的,印花稅的計(jì)稅依據(jù)按照實(shí)際結(jié)算的金額確定。

計(jì)稅依據(jù)按照前款規(guī)定仍不能確定的,按照書立合同、產(chǎn)權(quán)轉(zhuǎn)移書據(jù)時(shí)的市場價(jià)格確定;依法應(yīng)當(dāng)執(zhí)行政府定價(jià)或者政府指導(dǎo)價(jià)的,按照國家有關(guān)規(guī)定確定。

如果未單獨(dú)列明增值稅稅款,或僅約定了增值稅稅率的,需按應(yīng)稅合同和應(yīng)稅產(chǎn)權(quán)轉(zhuǎn)移書據(jù)所列的金額全額計(jì)算繳納印花稅。

納稅人為單位的,應(yīng)當(dāng)向其機(jī)構(gòu)所在地的主管稅務(wù)機(jī)關(guān)申報(bào)繳納印花稅。

納稅人為個(gè)人的,應(yīng)當(dāng)向應(yīng)稅憑證書立地或者納稅人居住地的主管稅務(wù)機(jī)關(guān)申報(bào)繳納印花稅。

不動產(chǎn)產(chǎn)權(quán)發(fā)生轉(zhuǎn)移的,納稅人應(yīng)當(dāng)向不動產(chǎn)所在地的主管稅務(wù)機(jī)關(guān)申報(bào)繳納印花稅。

納稅人為境外單位或者個(gè)人,在境內(nèi)有代理人的,以其境內(nèi)代理人為扣繳義務(wù)人。境外單位或者個(gè)人的境內(nèi)代理人應(yīng)當(dāng)按規(guī)定扣繳印花稅,向境內(nèi)代理人機(jī)構(gòu)所在地(居住地)主管稅務(wù)機(jī)關(guān)申報(bào)解繳稅款。

納稅人為境外單位或者個(gè)人,在境內(nèi)沒有代理人的,納稅人應(yīng)當(dāng)自行申報(bào)繳納印花稅。境外單位或者個(gè)人可以向資產(chǎn)交付地、境內(nèi)服務(wù)提供方或者接受方所在地(居住地)、書立應(yīng)稅憑證境內(nèi)書立人所在地(居住地)主管稅務(wù)機(jī)關(guān)申報(bào)繳納;涉及不動產(chǎn)產(chǎn)權(quán)轉(zhuǎn)移的,應(yīng)當(dāng)向不動產(chǎn)所在地主管稅務(wù)機(jī)關(guān)申報(bào)繳納。

印花稅的納稅義務(wù)發(fā)生時(shí)間為納稅人書立應(yīng)稅憑證或者完成證券交易的當(dāng)日。

印花稅按季、按年或者按次計(jì)征。應(yīng)稅合同、產(chǎn)權(quán)轉(zhuǎn)移書據(jù)印花稅可以按季或者按次申報(bào)繳納,應(yīng)稅營業(yè)賬簿印花稅可以按年或者按次申報(bào)繳納,具體納稅期限由各省、自治區(qū)、直轄市、計(jì)劃單列市稅務(wù)局結(jié)合征管實(shí)際確定。

印花稅由稅務(wù)機(jī)關(guān)按照本法和《中華人民共和國稅收征收管理法》的規(guī)定征收管理。

納稅人、扣繳義務(wù)人和稅務(wù)機(jī)關(guān)及其工作人員違反本法規(guī)定的,按照《中華人民共和國稅收征收管理法》和有關(guān)法律、行政法規(guī)的規(guī)定追究法律責(zé)任。

印花稅法實(shí)施后,納稅人享受印花稅優(yōu)惠政策,繼續(xù)實(shí)行“自行判別、申報(bào)享受、有關(guān)資料留存?zhèn)洳?rdquo;的辦理方式。納稅人對留存?zhèn)洳橘Y料的真實(shí)性、完整性和合法性承擔(dān)法律責(zé)任。

來源:天津稅務(wù),僅供學(xué)習(xí)交流參考,如有侵權(quán)請聯(lián)系刪除。

服務(wù)熱線0371-60525111

網(wǎng)站首頁|關(guān)于萬匯|審計(jì)服務(wù)|資產(chǎn)評估|工程造價(jià)|稅務(wù)服務(wù)|成功案例|行業(yè)資訊|加入我們

聯(lián)系人:孫經(jīng)理 咨詢熱線:13526696803 公司地址:鄭州市金水區(qū)經(jīng)三路北環(huán)路口鑫苑金融廣場金座19樓1918

ICP備案證書號:豫ICP備16027338號 ? 2005-2019 河南萬匯會計(jì)師事務(wù)所 版權(quán)所有,并保留所有權(quán)利。