作者:萬匯會計師事務所 發表時間:2022-07-04

一、招標方

1、招標方通過多種手段規避公開招標

有些招標方出于自身利益的考慮不愿對建設項目進行公開招標,但迫于法律法規的壓力,便會采取將工程進行肢解、化整為零或直接指定某一施工單位承包該項目的建設等手段規避公開招標。審計人員在對招標方和建設項目進行審計的過程中,應對招標項目的規模、范圍等進行重點審核,判斷招標方是否有規避公開招標的行為。

2、招標方通過多種方式進行虛假招標

當想要規避公開招標的招標方無法成功規避時,他們通常通過在招標文件中違規設定高額投標保證金、模糊投標報價范圍或隨意壓低、抬高投標報價,但私下給予意向性中標方一定的補償等方式進行虛假招標,使不少項目有招標之名而無招標之實。

因此,審計人員在對招標方進行審計時,應對招標文件中設定的投標保證金、投標報價范圍、投標報價等內容是否符合市場行情或是否處于合理范圍進行重點審查。

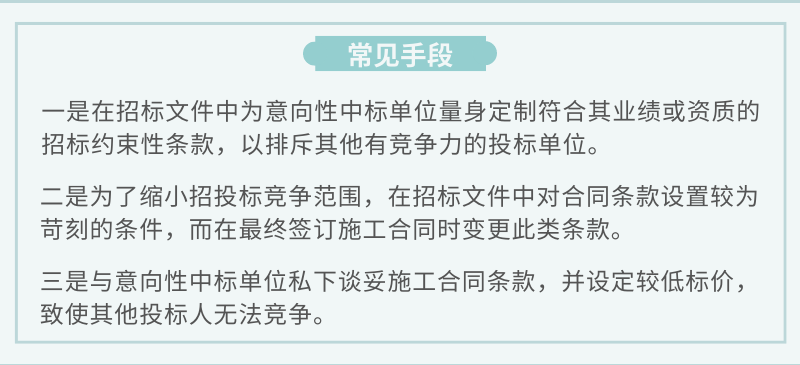

3、招標方利用多種手段限制排斥或引誘利用潛在投標人

在招標開始前的準備階段中,招標方為了使招投標形式化、縮小投標人范圍或使與自身有利益關系的單位中標,而采用多種違法違規手段限制排斥或利用不合法途徑和方式引誘利用潛在投標人。

常見手段有:

審計人員在審計過程中要針對此種可能出現的情況重點審查招標文件、合同條款、招標標準,判斷其是否存在限制排斥、引誘利用其他投標人的行為。

二、招標代理機構

4、招標代理機構不具備招標相應的資質

由于招標方缺乏編制招標文件的相應能力或能力不高,按規定,這類招標方若要進行招投標活動,就必須委托合適且資質符合規定的招標代理機構代其行使權力。

但招標方在很大程度上會為了自身利益或與投標方達成的利益關系,選擇不具備相應編制招標文件資質和實力的招標代理機構。因為這類機構極易在招標過程中進行違規操作,使得招標活動產生腐敗現象。并且此類代理機構由于沒有相應的資質,競爭力較差。

因此,它們甚至不惜進行價格戰來提升自己的市場競爭力,這種壓低價格來獲得市場占有率的行為勢必會導致市場秩序的混亂,產生嚴重不良后果。在對招標代理機構進行審計時,審計人員應重點審查招標代理機構的資質是否能滿足組織招投標活動的要求。

5、招標代理機構的獨立性差

招標方在實際選擇過程中,多數時候會選擇受自己控制或與自己有利益關系的代理機構,來增大意向性中標單位中標的機率或使其最終中標。

在招投標活動中尋找招標代理機構的目的原本是減少甚至避免招標人與與投標人的直接接觸,防止腐敗行為的產生。

但在實際選擇的過程中,招標方的某些不當行為會導致代理機構的獨立性降低或喪失。招標代理結構的獨立性差同時也極易促成代理機構、招標方與投標方三者之間相互勾結,影響甚至操縱招投標結果的不利局面。在對招標代理機構進行審計時,審計人員應對代理機構、招標方與投標方三者之間的往來和關系進行重點審查。

三、投標方

6、 投標方資質不合規

一些資質不符合招標要求的投標方為了參與招投標活動,甚至最終取得項目的中標,不惜違規借用符合條件的資質證明材料、以他人名義投標或虛報業績來欺騙招標方,獲得投標資格,騙取中標。

如果這類投標方最后中標,勢必會引起其他投標方的不滿,甚至投訴,最后導致招標方與中標方接受政府部門的審查,輕則此次招標無效,重則依法追究刑事責任,對招標方、投標方等各單位都會產生嚴重的不良影響。因此,審計人員在審計過程中更應著重注意審查投標方資質是否滿足招標文件中所列示的要求。

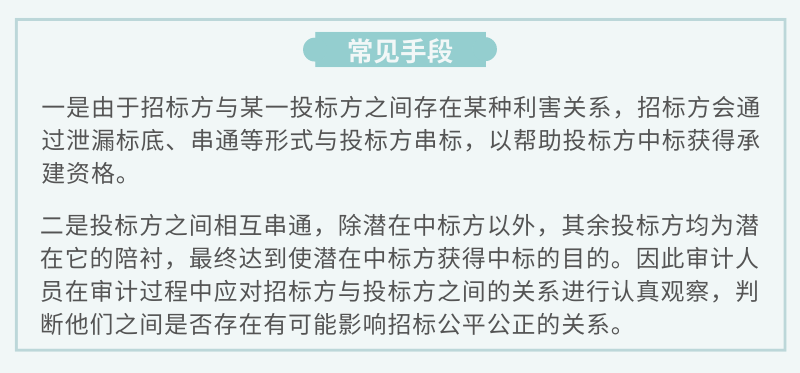

7、 投標方相互串標、陪標

在招標活動中,投標方為了最后中標,一般會采取串標、陪標等方式來騙取中標。

常見手段有:

四、評標委員會

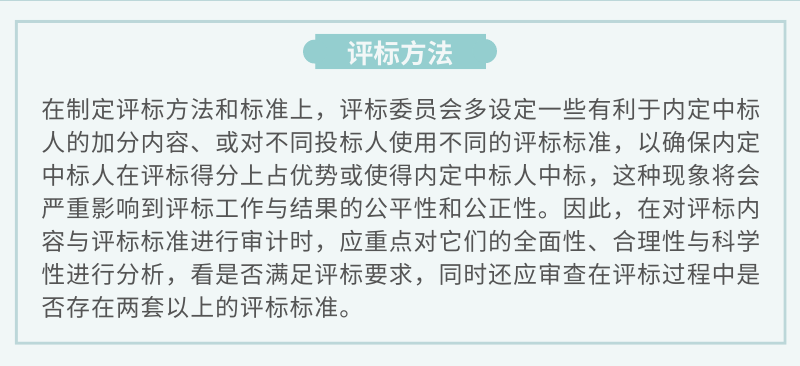

8、 評標委員會成員選定方式不合法

招標方考慮到自身利益或者與投標方存在的利益關系,在對評標委員會成員進行選擇時通常不會按照規定采取隨機抽簽臨時選擇的方式。甚至有時招標方、評標委員會成員和投標方相互勾結,進行權錢交易或偏向性評分。在對評標委員會進行審計時,審計人員應對其的產生方式與獨立性進行著重審查,防止評標不公平現象的產生。

9、 評標標準設定不科學,定量指標較少

評標委員會在設定評標標準時,雖然標準中均含有定性與定量兩種類型的評價指標,但一般情況下,標準中設定的定性指標較定量指標會多很多,這是因為定性指標在評判時更加靈活,但也更容易受到人為因素的影響。

五、簽約

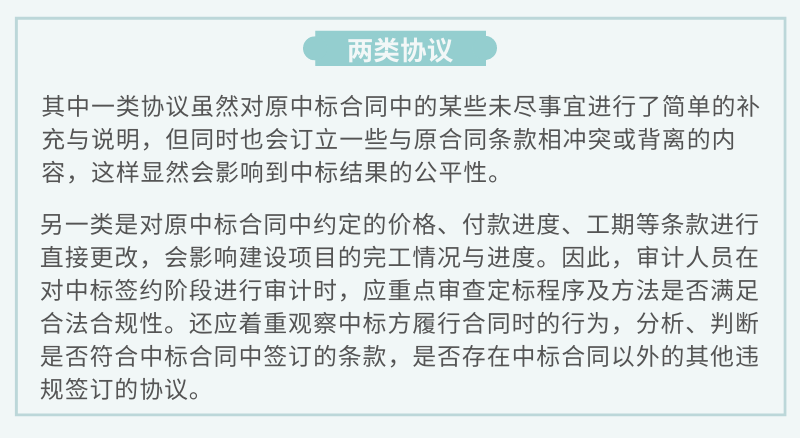

10、 簽約后中標方與招標方違規訂立其他協議

在招標活動最后的中標階段,中標方與招標方除了簽訂中標合同以外,常常還會簽訂其他與中標合同相關的補充協議。

這些協議通常可以分為兩類:

11、簽約后中標方違法轉分包

投標方中標之后,有些中標方會做出“低價中標、高價結算”的行為。因為它們雖以較低價格獲得了項目的承建資格,但往往以犧牲利潤為代價。

因此,在獲得中標資格以后,他們為了從這個項目建設中得到更多的利益,于是將工程項目違法轉分包給不具有承建資格的其他建設單位,從而向建設單位收取一定的管理費。對于此種情況,審計人員在對建設項目的簽約階段進行審計時,應通過對最終中標方的往來項目或建設項目現場施工人員身份進行檢查與核實來判斷中標方是否有轉分包等違法行為。

六、審計人員

12、 審計人員采用的審計評價體系缺乏全面性且定量指標較少

在進行招投標審計時,審計人員常采用的審計評價體系一般包含內容較不全面,并且評價體系中所含定量指標較少,于是就會產生隨意性較大、主觀判斷過多等缺點,在很大程度上會影響到評價結果的公正性。

13、 審計人員違規參與建設項目的管理決策過程

審計人員在對招投標項目進行審計的過程中,有時對招投標審計的職能認識與定位不清楚,對招投標審計的責權不明晰。所以,常會出現審計人員參與到建設項目的管理決策過程中的情況,產生審計管理越位與錯位現象。因此,審計人員在對招投標項目審計之前必須給自己的工作做好定位,清楚自己的工作職責,將自己的行為規范在職責范圍內。

來源:互聯網,僅供學習交流參考,如有侵權請聯系刪除。