作者:萬匯會計師事務所 發(fā)表時間:2022-05-16

了解企業(yè)所得稅匯算清繳中的調整事項,在稅審過程中,需根據調整事項計算所得稅匯算清繳,計算全年應納稅所得額和應納所得稅額,根據月度或季度預繳的所得稅數(shù)額,確定該年度應補或者應退稅額,多退少補。

國家規(guī)定納稅人應當自納稅年度終了之日起5個月內,進行企業(yè)所得稅匯算清繳,結清應繳應退企業(yè)所得稅稅款。但是稅局畢竟的人力物力有限,我國企業(yè)這數(shù)量極大,且多數(shù)企業(yè)財務的稅務水平不高,偷稅漏稅的原始驅動力也一直存在。故而就需要由第三方機構來審計企業(yè)的匯算清繳情況,出具鑒證報告,幫助稅局進行過濾篩選目標企業(yè)。

此時稅務師事務所為企業(yè)出具鑒證的行為應運而生,也就是所謂的“稅審”。

把企業(yè)的所得稅納稅申報表及附表以及利潤表、總賬、明細賬核對。

對于納稅申報表主表中的“納稅調整事項明細表”要仔細審查。

和托付方進行溝通,出具相應的鑒證報告。

企業(yè)在年度匯算清繳結束前向員工實際支付的已預提匯繳年度工資薪金,準予在匯繳年度按規(guī)定扣除(個稅)。

《企業(yè)所得稅法實施條例》第四十二條規(guī)定,企業(yè)發(fā)生的職工教育經費支出,不超過工資薪金總額2.5%的部分,準予扣除;超過部分,準予在以后納稅年度結轉扣除。另財稅[2015]63號規(guī)定,高新技術企業(yè)發(fā)生的職工教育經費支出,不超過工資薪金總額8%的部分,準予在計篔企業(yè)所得稅應納稅所得額時扣除;超過部分,準予在以后納稅年度結轉扣除,2018年1月1日起執(zhí)行。

《企業(yè)所得稅實施條例》第四十條規(guī)定,企業(yè)發(fā)生的職工福利費支出,不超過工資薪金總額14%的部分,準予扣除。

《企業(yè)所得稅實施條例》第四十一條規(guī)定,企業(yè)撥繳的工會經費,不超過工資薪金總額2%的部分,準予扣除。

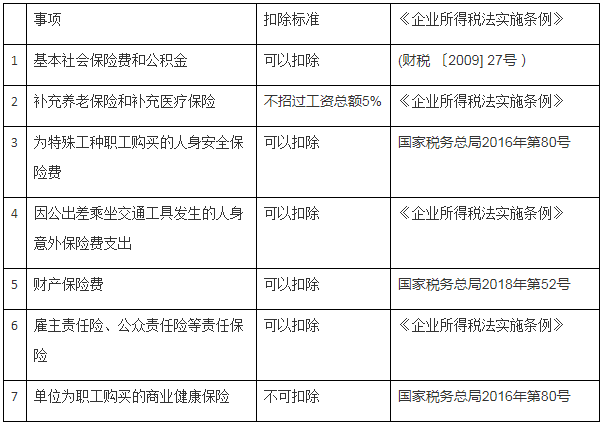

除企業(yè)依照國家有關規(guī)定為特殊工種職工支付的人身安全保險費和國務院財政、稅務主管部門規(guī)定可以扣除的其他商業(yè)保險費外,企業(yè)為投資者或者職工支付的商業(yè)保險費,不得扣除。

財稅[2018]15號第一條,企業(yè)通過公益性社會組織或者縣級(含縣級)以上人民政府及其組成部門和直屬機構,用于慈善活動、公益事業(yè)的捐贈支出,在年度利潤總額12%以內的部分,準予在計算應納稅所得額時扣除;超過年度利潤總額12%的部分,準予結轉以后三年內在計算應納稅所得額時扣除行期限是2017年1月1日開始。

《企業(yè)所得稅法》第十條規(guī)定,政類罰款及滯納金不可扣除;經營性罰款可5、10、扣除稅收滯納金不可扣除。

《企業(yè)所得稅法》第48條及《企業(yè)所得稅法實施條例》第121條規(guī)定,企業(yè)作出特別納稅調整的,應當對補征的稅款,自稅款所屬納稅年度的次年6月1日起至補繳稅款之日止的期間,按日加收利,加收的利息,不得在計算應納稅所得額時扣除。

政策依據《企業(yè)所得稅法》第27、38條、財稅[2008]121號、國稅發(fā)2009年第31號、國稅函[2009]312號、國家稅務總局2011年第34號規(guī)定,注冊資本關聯(lián)企業(yè)借貸利率。

《企業(yè)所得稅法》第十條第六項及《企業(yè)所得稅法實施條例》第五十四條規(guī)定,企業(yè)發(fā)生的與生產經營活動無關的各種,非廣告性質的贊助支出不允許在企業(yè)所得稅稅前扣除;廣告性質的贊助支出可按廣告和業(yè)務宣傳費的規(guī)定扣除。

根據財稅[2009]29號文規(guī)定,其他企業(yè)按與具有合法經營資格中介服務機構或個人(不含交易雙方及其雇員、代理和代表人等)所簽訂服務協(xié)議或合同確認的收入金額的5%計算限額。

《企業(yè)所得稅法》第十條及國家稅務總局公告2018年第46號規(guī)定,企業(yè)在2018年1月1日至2020年12月31日期間新購進的設備、器具,單位價值不超過500萬元的,允許一次性計入當期成本費用在計算應納稅所得額時扣除,不再分年度計算折舊。

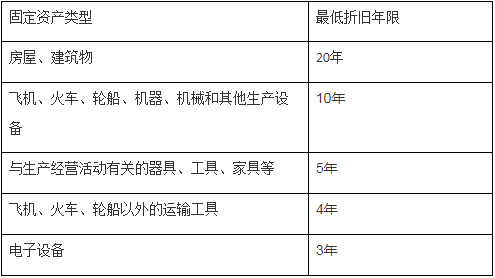

無形資產的攤銷年限不得低于10年,作為投資或者受讓的無形資產,有關法律規(guī)定或者合同約定了使用年限的,可以按照規(guī)定或者約定的使用年限分期攤銷。

在企業(yè)整體轉讓或者清算時,淮予扣除。

《企業(yè)所得稅》第十條及《企業(yè)所得稅法實施條例》第五十五條規(guī)定,企業(yè)發(fā)生的資產損失,應按規(guī)定的程序和要求向主管稅務機關申報后方能在稅前扣除。未經申報的損失,不得在稅前扣除。

國家稅務總局公告2011年第34號規(guī)定,所得稅前取得合法憑證。

不允許出現(xiàn)發(fā)票不合規(guī)事項,原則上要求更換發(fā)票,核查發(fā)票日期、發(fā)票號序列號等發(fā)票的合規(guī)性。

在稅審過程中,我們根據這些調整事項計算所得稅匯算清繳,計算全年應納稅所得額和應納所得稅額,根據月度或季度預繳的所得稅數(shù)額,確定該年度應補或者應退稅額,多退少補。

匯算清繳后帳出現(xiàn)問題,可以按照會計制度規(guī)定,做會計差錯調整。對企業(yè)財務情況提出合理建議和意見,規(guī)避以后年度財務漏洞。針對其各個組成部分進行具體會計科目審查其真實性和正確性,及時及早地發(fā)現(xiàn)被審計單位問題并補救,提升稅務安全性,發(fā)現(xiàn)以往是否存在錯誤稅務處理事項的重要方式,降低被審計單位稅務風險。

來源:會易網-財稅熱點